2012年造价师《案例分析》真题及答案(网络版) 案例分析 - 造价工程师考试真题

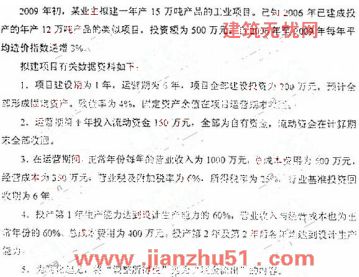

试题一:

答:1、单位生产能力估算法: 适用条件Q2 :Q1=0.5~2.0;

C2:Q2= f•C1 :Q1

即:C2=C1(Q2/Q1)f = 500*(15/12)*1.03^3 =682.95(万元)

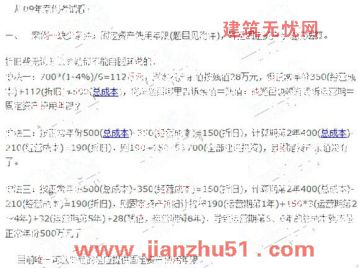

2、项目投资现金流量表

假设:运营期=固定资产使用年限=6年

固定资产余值=残值=700*4%=28(万元)

折旧费=700*(1-4%)/6=112(万元)

计算年第2年息税前利润=600-36-210-112=242(万元),

调整所得税=242*25%=60.5(万元)

计算年第3年息税前利润=1000-60-350-112=478(万元),

调整所得税=478*25%=119.5(万元)

项目投资现金流量表

人民币单位:万元

序号 项 目 计算期

1 2 3 4 5 6 7

1 现金流入 600 1000 1000 1000 1000 1178

1.1 营业收入 600 1000 1000 1000 1000 1000

1.2 补贴收入

1.3 回收固定资产余值 28

1.4 回收流动资金 150

2 现金流出 700 456.5 529.5 529.5 529.5 529.5 529.5

2.1 建设投资 700

2.2 流动资金 150

2.3 经营成本 210 350 350 350 350 350

2.4 营业税金及附加 36 60 60 60 60 60

2.5 维持运营投资

2.6 调整所得税 60.5 119.5 119.5 119.5 119.5 119.5

3 所得税后净现金流量(1-2) -700 143.5 470.5 470.5 470.5 470.5 648.5

4 累计所得税后净现金流量 -700 -556.5 -86 384.5 855 1325.5 1974

注:暂按 运营期=固定资产使用年限=6年 计算

3、计算指标:项目投资回收期(年)(所得税前)=3+86/470.5=3.18年

。

www.jianzhu51.com">

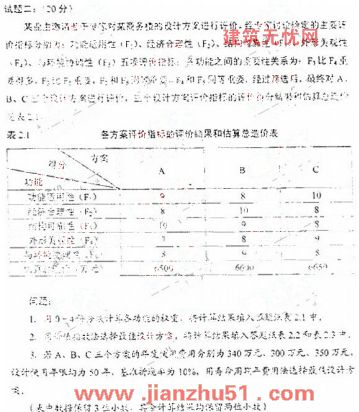

【案例二】参考答案:

答:1、求权重系数

|

|

F1 |

F2 |

F3 |

F4 |

F5 |

得分 |

权重 |

|

F1 |

× |

3 |

1 |

3 |

3 |

10 |

0.250 |

|

F2 |

1 |

× |

0 |

2 |

2 |

5 |

0.125 |

|

F3 |

3 |

4 |

× |

4 |

4 |

15 |

0.375 |

|

F4 |

1 |

2 |

0 |

× |

2 |

5 |

0.125 |

|

F5 |

1 |

2 |

0 |

2 |

× |

5 |

0.125 |

|

合计 |

|

|

|

|

|

40 |

1.00 |

2、①求功能指数

方案功能 功能权重 方案功能加权得分

A B C

F1 0.250 9×0.250=2.250 8×0.250=2.000 10×0.250=2.500

F2 0.125 8×0.125=1.000 10×0.125=1.250 8×0.125=1.000

F3 0.375 10×0.375=3.750 9×0.375=3.375 8×0.375=3.000

F4 0.125 7×0.125=0.875 8×0.125=1.000 9×0.125=1.125

F5 0.125 8×0.125=1.000 9×0.125=1.125 8×0.125=1.000

合计 8.875 8.750 8.625

功能指数 0.338 0.333 0.329

②求成本指数:

方案 A B C 合计

估算总造价(万元) 6500 6600 6650 19750

成本指数 0.329 0.334 0.337 1.000

③求价值指数

方案 A B C

功能指数 0.338 0.333 0.329

成本指数 0.329 0.334 0.337

价值指数 1.027 0.996 0.977

④最佳设计方案为A

3、①计算各方案寿命周期年费用:

A方案:6500×(A/P,10%,50)+340=6500×0.1×1.150/(1.150-1)+340= 995.58(万元)

B方案:6600×(A/P,10%,50)+340=6600×0.1×1.150/(1.150-1)+300= 965.67 (万元)

C方案:6650×(A/P,10%,50)+340=6650×0.1×1.150/(1.150-1)+350= 1020.71 (万元)

②最佳设计方案为B

。

www.jianzhu51.com">

【案例三】参考答案:

答:1、①应采取公开招标方式。因为根据有关规定,垃圾焚烧发电站项目是政府投资项目,属于必须公开招标的范围。

②标段划分应综合考虑以下因素:招标项目的专业要求、招标项目的管理要求、对工程投资的影响、工程各项工作的衔接,但不允许将工程肢解成分部分项工程进行招标。

③本项目可划分成:土建工程、垃圾焚烧发电进口设备采购、设备安装工程三个标段招标。

2、计算各投标单位商务标得分:

①最低D与次低C报价比:(3600-3050)/3600=15.28%>15%,

最高A与次高B报价比:(3900-3886)/3886=0.36% <15%,

承包商D的报价(3050万元)在计算基准价时不予以考虑,且承包商D商务标得分30分;

②E投标单位不按评委要求进行澄清和说明,按废标处理;

③基准价=(3900+3886+3600)/3=3795.33(万元)

④计算各投标单位商务标得分:

投标单位 报价(万元) 报价与基准价比例(%) 扣分 得分

A 3900 3900÷3795.33=102.76 (102.76-100)×2=5.52 54.48

B 3886 3886÷3795.33=102.39 (102.39-100)×2=4.78 55.22

C 3600 3600÷3795.33=94.85 (100-94.85)×1=5.15 54.85

D 3050 30

E 3784 按废标处理

3、计算各投标单位综合得分:

投标单位 技术标得分 商务标得分 综合得分

A 8.5+4+14.5+4.5+5=36.5 54.48 90.98

B 9.5+4.5+14+4+4=36.00 55.22 91.22

C 9.0+5+14.5+4.5+4=37.00 54.85 91.85

D 8.5+3.5+14+4+3.5=33.50 30 63.5

E 按废标处理

4、推荐中标候选人及排序:1、C;2、B;3、A

。

www.jianzhu51.com">

试题四:

【案例四】参考答案:

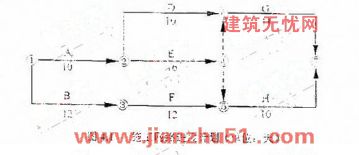

1、由图可知,关键线路为①→②→④→⑥→⑦,关键工作为A、E、G;

H工作的时差TFH=37-36=1天

2、①不妥之处:新的综合单价由监理工程师提出。

修改:当工程量的变化幅度在10%以外,且影响分部分项工程费超过0.1%时,由承包人对增加的工程量或减少后剩余的工程量提出新的综合单价和措施项目费,经发包人确认后调整合同价格。

②不妥之处:专业工程措施费不予调整。

修改:因分部分项工程量清单漏项或非承包人原因的工程变更,引起措施项目发生变化,造成施工组织设计或

施工方案变更,原措施费中已有的措施项目,按原有措施费的组价方法调整;原措施费中没有的措施项目,由承包人根据措施项目变更情况,提出适当的措施费变更,经发包人确认后调整。

④不妥之处:发生极其恶劣的不利自然条件,属于不可抗力事件,承包商承担损失费。

修改:如果施工过程中发生极其恶劣的不利自然条件,工期顺延,损失费用自理,第三方伤亡由发包方承担。

3、事件一承包商可增加的工程价款:

( 4800×430-4000×450+2500)×(1+3.3%)×(1+3.4%)=284654.51(元)。

设D工作时间延长x天,则: 4000:10=800:x, x=2天

但由于D工作的总时差:TF=37-31=6天,故不增加工期。

4、不可索赔。因为设备及关键配件是承包商采购供应的,承包商承担责任。

5、可以索赔。因为饰面石材是业主采购供应的,业主应承担责任。

费用索赔(8000+3000)×(1+3.3%)×(1+3.4%)=11749.34元;

由于H工作的时差TF=37-36=1天,所以工期索赔5-1=4天

。

www.jianzhu51.com">

【案例五】参考答案:

答:1、工程合同价=(分项+措施+其他)×(1+规率%)×(1+税%)

=[(1100×180+1550×480+3050×375)×(1+2%)+208600]×(1+3.5%)×(1+3.35%)

=(2085750.00+41715.00+208600)×1.0696725=2498824.49(元)

2、材料预付款:2085750.00×15%=312862.50 (元)

开工前措施款:41715.00×1.0696725×50%×90%=20079.62(元)

3、1、2月份工程进度款计算:

第1月份:(630×180+41715.00×50%)×1.0696725×90%=129250.40 (元)

第2月份:

A分项:630+600=1230m3>(500+600)×(1+10%)=1210 m3

则:(580×180+20×180×0.95) ×1.0696725=115332.09 (元)

B分项:750×480×1.0696725=385082.10 (元)

A与B分项小计:115332.09+385082.10=500414.19 (元)

进度款:500414.19×90%-312862.50/3=346085.27 (元)

4、承发包方对工程施工阶段风险分摊原则:可以预见的风险由承包方承担,不可预见的风险由发包方承担。

。

www.jianzhu51.com">

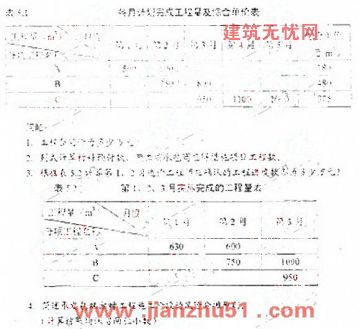

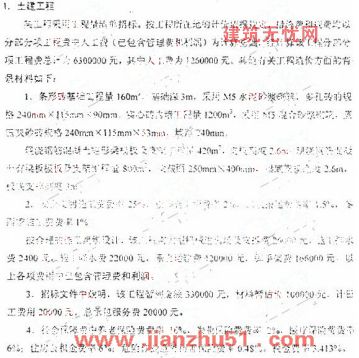

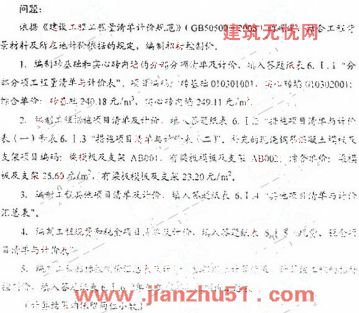

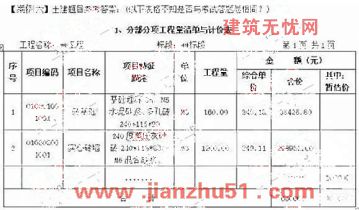

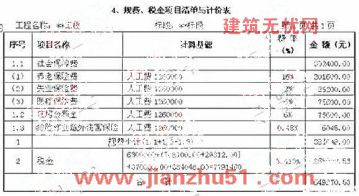

试题六:

。

www.jianzhu51.com">

。

www.jianzhu51.com">

。

2012年造价师《案例分析》真题及答案(网络版)这篇文章由www.jianzhu51.com收集整理。